年金の繰り上げ受給を検討中、または既に選択された方の中には、「本当にこの選択で良かったのだろうか?」と不安や後悔を感じている方も多いのではないでしょうか。

この記事では、年金の繰り上げ受給に関するメリット・デメリットを詳しく解説します。

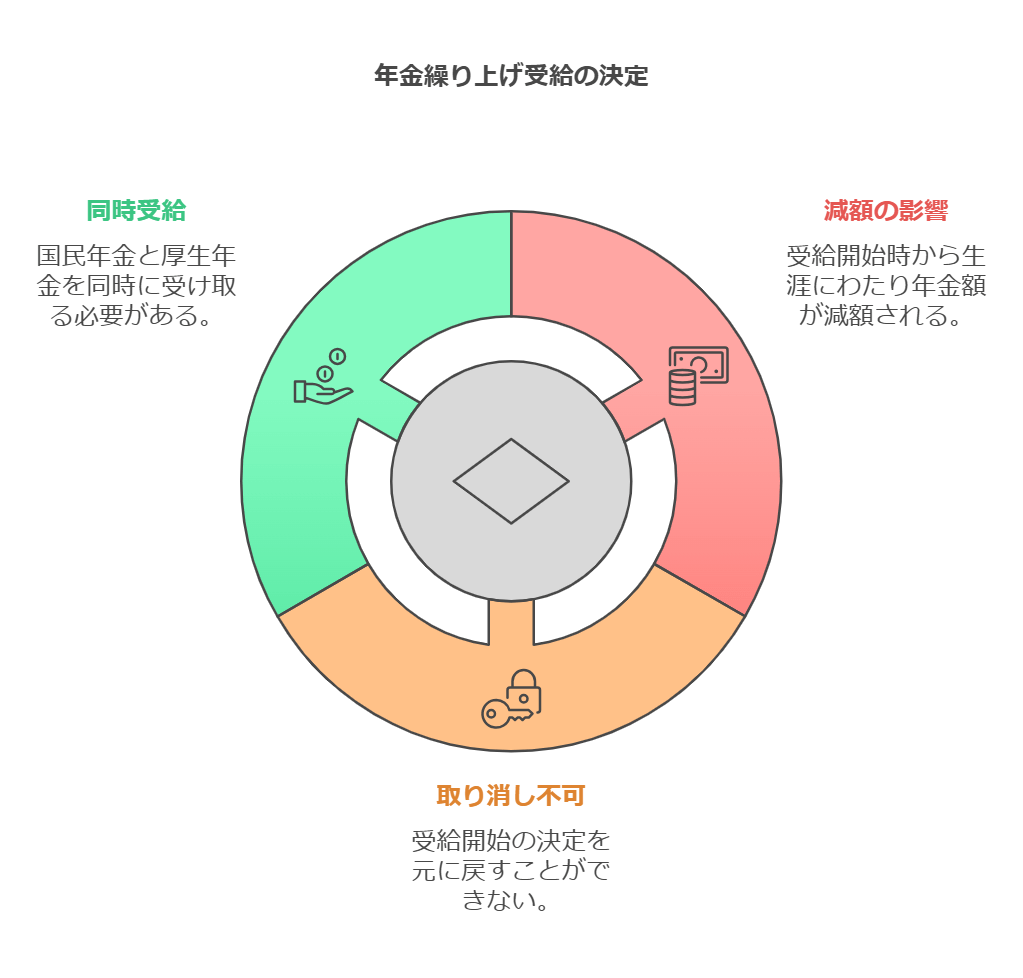

年金の繰り上げ受給とは、通常65歳から受給開始となる老齢年金を、60歳から64歳の間に前倒しして受け取る制度です。

早く受け取れる一方で、受給額が最大30%減額されるというデメリットがあります。

さらに、一度選択すると後から変更できないため、慎重な判断が求められます。

例えば、60歳で早期退職をしたAさんは、趣味の旅行を楽しむために繰り上げ受給を選択しました。

しかし、受給額の減少が想像以上に生活に影響を及ぼし、後悔の念を抱いています。

一方、62歳で家族の介護が必要となったBさんは、繰り上げ受給を決断。

家族との時間を大切にできたと満足していますが、経済的な負担は増加しました。

これらの事例からも分かるように、繰り上げ受給の選択は個々の状況や価値観によって大きく異なります。

この記事を読むことで、年金の繰り上げ受給に関する正しい知識を身につけてください。

老後の生活を後悔することなく、自分自身のライフプランに合った最適な選択をするための情報が手に入ります。

お財布と心が笑顔になる家事代行サービスCaSy

年金の繰上げ受給とは?

繰上げ受給は、年金を早めに受け取る選択肢で、計画的な老後の準備に重要な役割を果たします。

この制度を正しく理解することで、生活設計や経済面での選択肢が広がります。

繰上げ受給は早めに年金を受け取る制度。注意が必要です。

- 繰り上げ受給とは

- 減額の具体例

- 繰上げ受給の選択者の傾向

- 繰上げ受給の注意点

- 損益分岐点

繰上げ受給の制度では減額や損益分岐点などを考慮する必要があります。

詳細を各テーマで見ていきましょう。

繰り上げ受給とは

繰り上げ受給とは、本来の年金受給年齢よりも早く年金を受け取る制度です。

具体的には、60歳から受け取ることが可能ですが、受給額は減額されます。

- 60歳から受給可能

- 減額率は最大30%

- 老後資金の早期確保

- 働き方に影響する場合あり

例えば、65歳から受け取る予定だった年金を60歳から受け取るとします。

この場合、減額率が1か月当たり0.5%で計算され、5年間で合計30%減額されます。

早く受け取ることで老後の資金繰りが改善する一方で、長生きする場合は総額が少なくなるリスクがあります。

年金の繰り上げ受給は、自身のライフプランや健康状態を考慮して慎重に選択するべきです。

早期受給は減額と引き換えです。将来の生活も見据えましょう。

減額の具体例

繰り上げ受給では、年金額が減額される仕組みがあります。

減額率は受給開始を早める月数に応じて累積されます。

- 1か月ごとに0.5%の減額

- 最大60か月で30%の減額

- 長期間の計画が重要

- 総額の変化を考慮する必要

例えば、年間120万円の年金を65歳から受給する予定だったとします。

これを60歳から繰り上げ受給すると、減額率30%が適用され、年間84万円になります。

5年間早く受け取るメリットがある一方で、生涯で受け取れる年金総額は減少します。

減額された金額が家計に与える影響を十分に検討することが重要です。

繰上げ受給で生活費を確保する場合、減額後の金額を計算しておきましょう。

繰上げ受給の選択者の傾向

繰上げ受給を選択する人には、特定の傾向があります。

その背景には経済的理由や健康状態、就業状況などが影響しています。

- 早期退職した人

- 収入が不安定な人

- 健康上の理由で働けない人

- 扶養家族が多い人

たとえば、早期退職をした方が繰り上げ受給を検討する理由としては、収入を補うためという場合が多いです。

また、持病があり働くことが難しい場合も選択肢に含まれることがあります。

一方で、繰り上げ受給を選ぶ人には、長期的な計画よりも目先の収入を重視する傾向が見られます。

こうした傾向を踏まえ、繰り上げ受給の適用を慎重に判断することが求められます。

選択理由は様々ですが、将来的な計画を重視してください。

繰上げ受給の注意点

繰上げ受給にはいくつかの注意点があります。

これらを理解することで、適切な選択が可能になります。

- 減額が一生続く

- 取り消しができない

- 所得税や住民税に影響

- 家族の生活設計にも影響

例えば、一度繰り上げ受給を選ぶと、受給額の減額は一生続きます。

また、取り消しができないため、慎重に検討する必要があります。

さらに、年金額が減ることで所得税や住民税の控除額も変わり、家計全体に影響する可能性があります。

家族の生活設計にも影響を与えるため、家族と十分に話し合いながら決めることが重要です。

注意点を確認し、家族と計画的に選択を進めてくださいね。

損益分岐点

繰り上げ受給の選択には損益分岐点の計算が必要です。

損益分岐点は受給開始年齢によって受給額が逆転する時期を指します。

- 損益分岐点は70歳前後

- 寿命が長いほど影響大

- 家族構成による差が大きい

- 計画的な判断が重要

例えば、繰り上げ受給で減額された年金を65歳から受け取る場合、寿命が80歳を超えると損益分岐点を超えます。

そのため、長寿リスクを考慮することが大切です。

一方で、寿命が短い場合や早期に資金が必要な場合には、繰り上げ受給が有効な場合もあります。

自分や家族の状況に合った選択をするためには、専門家に相談するのも良い方法です。

損益分岐点を理解し、自分に合った判断を心がけましょう。

年金の繰上げ受給の誤解

繰り上げ受給には、制度やメリットに関する誤解が少なくありません。

正しい知識を持つことが、後悔しない選択につながります。

誤解を正し、繰り上げ受給を安心して選んでくださいね。

- 年金制度の安定性に関する誤解

- 投資による利益の期待

- 税金や保険料の軽減に関する注意

以下で詳しく見ていきます。

年金制度の安定性に関する誤解

繰り上げ受給を選ぶ理由として、「年金制度が将来崩壊するのでは」という不安があります。

しかし、年金制度は法的に整備されており、安易に破綻することはありません。

- 年金制度は国の法制度で保護

- 見直しにより継続性が保たれる

- 急激な崩壊の可能性は低い

- 制度改正の影響は段階的

例えば、過去にも少子高齢化に伴い年金制度が見直されましたが、急激な変更は行われませんでした。

また、制度変更があった場合でも、現行受給者や近い将来の受給者に対しては経過措置が適用されます。

こうした背景を考慮すると、繰り上げ受給を急ぐ理由として「制度崩壊への不安」を挙げるのは合理的とは言えません。

年金制度の将来を冷静に見極めながら判断を進めることが重要です。

年金制度の将来を冷静に考え、焦らず判断しましょう。

投資による利益の期待

繰り上げ受給した年金を投資に回して増やしたいと考える人もいます。

しかし、投資にはリスクが伴い、必ずしも利益が得られるわけではありません。

- 投資には元本割れのリスクがある

- 市場の変動に左右される

- 初心者には高リスク

- 投資利益の保証はない

例えば、年金額を株式や投資信託に投入した場合、相場が下落すると元本が減るリスクがあります。

また、初心者が投資を始めると、リスク管理が十分でないため損失を拡大させる可能性もあります。

さらに、投資で得た利益は課税対象となるため、手元に残る金額が想定より少なくなることもあります。

投資で利益を得ることを期待する場合、リスクとリターンを十分に理解して慎重に判断する必要があります。

投資は慎重に!リスクを理解した上で進めすことをおすすめします。

税金や保険料の軽減に関する注意

繰り上げ受給で年金額が減ることで、税金や保険料が軽減されると考える人もいます。

しかし、年金の減額分が生活費に及ぼす影響も慎重に考えるべきです。

- 住民税や所得税が減る場合あり

- 国民健康保険料も減額可能性

- 医療費控除に影響を与える場合

- 年金の減額が生活費に直結

例えば、年金額が減少することで所得税や住民税が下がる場合があります。

また、国民健康保険料も減額される可能性があります。

医療費控除や所得控除に影響が出る場合もあるため、家計全体のバランスを考えた計画が必要です。

税金や保険料の軽減を目的とする場合は、詳細なシミュレーションを行い、総合的な判断を行いましょう。

税金や保険料の影響も含め、慎重に検討してくださいね。

年金の繰上げ受給のデメリット

繰上げ受給にはいくつかのデメリットがあり、慎重な判断が求められます。

これらを理解することで、後悔しない選択が可能になります。

繰上げ受給のリスクをしっかり理解しましょう。

- 取り消しができないリスク

- 失業手当を受給したい人

- 治療中の病気や障害がある人

- 60歳以降も平均以上の収入がある人

- 夫に扶養されている妻

- 国民年金の未納期間がある人

- 60歳以降もiDeCoに加入したい人

これらのデメリットについて、順に詳しく見ていきましょう。

取り消しができないリスク

繰上げ受給を選ぶと、一度決めた受給額を後から変更することはできません。

受給額の減額が一生続くため、慎重な決断が求められます。

- 減額率は変更できない

- 再計算や再申請は不可

- 一生影響する決定

- 十分な検討が必要

例えば、60歳で繰り上げ受給を選び、その後状況が変わっても、受給額を変更することはできません。

予期せぬ出費や収入の変動がある場合、減額後の年金だけでは対応が難しくなることもあります。

特に長寿リスクがある場合、減額された年金では生活が苦しくなる可能性があるため、計画的な判断が重要です。

繰上げ受給を選ぶ際は、将来のライフプランをよく考えたうえで、慎重に決定しましょう。

一度決めたら取り消し不可。長期的視野で決断しましょう。

失業手当を受給したい人

繰上げ受給を選ぶと、失業手当を受給できなくなる場合があります。

失業手当と年金受給は同時に受け取れないため、注意が必要です。

- 繰上げ受給と失業手当は併用不可

- 雇用保険加入者は特に注意

- 受給開始後の変更は不可

- 生活設計を再考する必要

たとえば、60歳で退職した場合、繰上げ受給を選ぶと失業手当の受給資格を失う可能性があります。

失業手当は働く意欲があることを示すものですが、年金を受給することで「引退」の意思があるとみなされるためです。

その結果、雇用保険の受給資格を失い、予定していた収入が途絶えるリスクがあります。

繰上げ受給を検討する場合は、失業手当やその他の収入源についても確認し、選択を進めることが重要です。

失業手当と繰上げ受給の関係を確認し、賢明な判断を!

治療中の病気や障害がある人

治療中の病気や障害がある場合、繰上げ受給を選ぶことに慎重であるべきです。

減額された年金では医療費や生活費を賄いきれない可能性があるためです。

- 医療費負担が増えるリスク

- 障害年金との併用制限

- 生活費の減少が懸念

- 長期的な支出計画が必要

例えば、治療が必要な場合、医療費が年金収入を超えてしまうことがあります。

また、障害年金を受給している場合、繰上げ受給との関係で制約が生じる可能性があります。

こうした状況下では、繰上げ受給が長期的な負担となるリスクが高まります。

医療費や生活費を含めた総合的な支出計画を立てたうえで、慎重に判断しましょう。

治療中の方は医療費も考慮して、計画的な選択を!

60歳以降も平均以上の収入がある人

60歳以降も安定した収入がある場合、繰上げ受給はデメリットになる可能性があります。

年金受給額が減額される一方で、収入による税金や社会保険料負担が増えるためです。

- 収入に応じて税負担が増加

- 年金減額で手取りが少なくなる

- 繰上げのメリットが薄れる

- 退職後の計画と整合が必要

例えば、60歳以降も働き続けて年収がある程度高い場合、年金と合算した収入により所得税や住民税が増加します。

さらに、年金が減額されるため、トータルの手取りが少なくなるケースも考えられます。

また、収入が一定以上の場合、老齢年金の一部が支給停止となる仕組みも影響を与える可能性があります。

こうした状況では、繰上げ受給のメリットが薄れるため、ライフプランと照らし合わせて慎重に判断することが重要です。

収入がある方は、繰上げの必要性を慎重に見極めましょう。

夫に扶養されている妻

夫の扶養に入っている妻が繰上げ受給を選ぶ場合、注意が必要です。

年金受給額が減額されることで、将来の生活に影響が出る可能性があります。

- 扶養内での収入調整が必要

- 減額された年金が生活に影響

- 長期的な家計への影響

- 夫婦での計画が必要

たとえば、専業主婦である妻が繰上げ受給を選択すると、年金額の減少により、老後の生活費が不足するリスクがあります。

また、夫が働いている間は家計を支えられても、退職後は夫婦の収入が年金のみとなる場合が多いため、その影響が大きくなります。

さらに、扶養内での収入調整を怠ると、扶養控除が受けられなくなる可能性もあります。

夫婦で老後の収入と支出を計画し、繰上げ受給の是非を検討することが重要です。

夫婦で話し合い、老後の家計を見据えた判断を!

![]()

国民年金の未納期間がある人

国民年金の未納期間がある場合、繰上げ受給を選ぶと年金額がさらに減少します。

未納期間が受給額に大きな影響を与えるため、慎重に検討する必要があります。

- 未納期間があると受給額が減少

- 受給資格を満たさない場合もある

- 減額された年金で生活費が不足

- 将来の生活設計に影響

たとえば、未納期間が長い場合、繰上げ受給によって受給額が大幅に減少する可能性があります。

さらに、受給資格を満たしていても、減額率が高いため、老後の生活費を賄うのが難しくなる場合があります。

未納期間がある方は、繰上げ受給を選択する前に、受給額のシミュレーションを行い、将来の生活設計を十分に考える必要があります。

また、未納期間の解消を図る方法や他の収入源についても検討するのが望ましいです。

未納期間がある方は、受給額を慎重に確認しましょう。

60歳以降もiDeCoに加入したい人

60歳以降もiDeCo(個人型確定拠出年金)に加入したい場合、繰上げ受給の選択はデメリットになることがあります。

繰上げ受給での収入が増えると、iDeCoの節税効果が薄れる可能性があるためです。

- 収入増加で節税効果が減少

- iDeCoの掛金控除が薄れる

- 老後資金の計画に影響

- 繰上げとiDeCoの両立が難しい

たとえば、繰上げ受給による年金収入が増えると、iDeCoの掛金控除による節税メリットが減少します。

また、iDeCoの運用期間が短くなることで、老後資金を十分に確保できないリスクもあります。

繰上げ受給を選ぶ場合は、iDeCoの活用方法を含めて、老後の収入計画を慎重に立てることが必要です。

税金対策や老後資金の確保の観点から、専門家に相談するのも一つの方法です。

iDeCoの活用と繰上げ受給の選択は慎重に検討してください!

年金の繰上げ受給のメリット

繰上げ受給にはデメリットがある一方で、特定の状況下ではメリットもあります。

自身のライフスタイルや目標に応じて、これらのメリットを活用することが可能です。

メリットも多い繰上げ受給、状況に応じて有効活用を!

- 健康なうちに充実した老後生活が送れる

- 本当にやりたいことに時間を使える

次に、それぞれのメリットについて詳しく解説します。

健康なうちに充実した老後生活が送れる

繰上げ受給の最大のメリットは、健康なうちに年金を活用して充実した老後生活を楽しめる点です。

早い時期から受け取ることで、旅行や趣味など、体力のあるうちに実現したいことに資金を使えます。

- 早期の資金活用で豊かな生活

- 健康なうちに旅行や趣味を満喫

- 心身の健康に良い影響を与える

- 早期引退でストレス軽減

例えば、60歳で年金を受け取ることで、夫婦で国内外への旅行に行ったり、新たな趣味に挑戦したりすることができます。

このような活動は、心身の健康を保つ上でも重要な役割を果たします。

また、仕事を早めに引退することで、ストレスの軽減や余暇の充実が得られる点も大きな魅力です。

こうしたメリットは、老後生活の質を高めるための重要なポイントとなります。

健康なうちに年金を活用し、豊かな生活を楽しみましょう。

本当にやりたいことに時間を使える

繰上げ受給を選ぶことで、時間的な自由を得て、本当にやりたいことに集中できます。

老後の計画に従い、夢や目標を実現するための資金を早期に確保できる点がメリットです。

- 早期引退で自由な時間を確保

- 老後の目標に集中できる

- 資金を元に新たな挑戦が可能

- 人生の質を高める要素

たとえば、早期に年金を受け取ることで、念願の農業体験や地域貢献活動などを始めることが可能です。

また、資格取得や新たなスキルの習得に時間を使うことで、第二のキャリアを築くこともできます。

こうした活動は自己実現をサポートし、人生全体の満足度を高める要素となります。

老後の計画に基づき、繰上げ受給を活用することで、充実感のある生活が実現できるでしょう。

早期受給で自由な時間と資金を確保し、人生の目標を達成しましょう。

繰上げ受給を決めるためのステップ

繰上げ受給を決める際には、計画的なステップを踏むことが重要です。

自分自身の状況を見極め、専門家や情報を活用することで、適切な選択が可能になります。

計画的なステップを踏んで、自分に合った選択を進めてください。

- ライフプランの明確化

- 専門家への相談

- 情報収集の重要性

それぞれのステップについて詳しく解説します。

ライフプランの明確化

繰上げ受給を決める第一歩は、自分のライフプランを明確にすることです。

生活費や趣味、医療費など、老後に必要な費用を具体的に考えることで、判断の指針が得られます。

- 老後の生活費を計算

- 健康状態や家族構成を考慮

- 趣味や旅行の費用も検討

- 緊急時の備えを確認

例えば、月々の生活費が20万円必要であると仮定すると、年金や貯蓄がそれをどの程度カバーできるかを試算します。

また、健康状態によっては医療費や介護費用が増加することを考慮する必要があります。

さらに、趣味や旅行、家族への支援など、老後に実現したいことを明確にすることで、必要な資金が見えてきます。

こうした計画を立てることで、繰上げ受給の適否を判断する材料が揃います。

ライフプランを明確にし、老後の計画を練りましょう。

専門家への相談

繰上げ受給を検討する際には、専門家に相談することが有効です。

年金制度や税制の知識を持つ専門家からアドバイスを受けることで、正確な情報に基づいた判断が可能になります。

- 社会保険労務士に相談

- ファイナンシャルプランナーの活用

- 公的年金相談センターを利用

- 税理士に税制の相談

たとえば、社会保険労務士に相談することで、年金受給額や損益分岐点に関する詳細な情報を得ることができます。

また、ファイナンシャルプランナーは老後の収入と支出のバランスを踏まえた総合的なプランを提案してくれます。

さらに、公的年金相談センターや税理士を利用することで、具体的な手続きや税金に関する不明点を解消できます。

こうした専門家の助言を活用することで、安心して繰上げ受給を選択することが可能になります。

専門家の知識を活用し、安心して選択を進めましょう。

情報収集の重要性

繰上げ受給を決定する際には、情報収集が欠かせません。

信頼できる情報源から、最新の制度や条件について理解を深めることが重要です。

- 年金機構の公式情報を確認

- 最新の法律や制度を把握

- 過去の事例を参考にする

- 複数の情報源を比較

例えば、年金機構のウェブサイトや公的機関が提供するパンフレットを利用することで、正確な情報を得られます。

また、制度改正や法律の変更がある場合、それに応じた最新情報を収集することが必要です。

さらに、過去に繰上げ受給を選択した人の体験談や成功例を参考にすることで、自分の状況に合った選択がしやすくなります。

情報収集を徹底することで、リスクを最小限に抑えた決定が可能になります。

正確で信頼できる情報を収集し、安心して決断しましょう。

結論

繰上げ受給の選択は、個々の状況に応じた慎重な判断が求められます。

自分のライフプランや収入、健康状態などを総合的に考慮して、最適な選択をすることが重要です。

あなた自身の状況に合った判断をすることが、老後の安心と充実につながります。

- 繰上げ受給のメリットとデメリットを把握

- ライフプランに合わせた選択を

- 専門家の意見を参考にする

- 最新情報を元に判断する

繰上げ受給は、早期の資金活用による自由な時間や充実した生活を得るための選択肢として有効です。

一方で、減額や取り消しができないリスクを含むため、ライフプラン全体を見据えた慎重な判断が求められます。

必要であれば専門家に相談し、信頼できる情報を収集した上で、最適な選択を目指しましょう。

繰上げ受給の選択は、慎重に!自分にとって最適な選択をしてください。

コメント